SCADE IL 31 MARZO 2019 LA CERTIFICAZIONE DEGLI UTILI CORRISPOSTI NEL 2018

di dott. Sergio Graziosi

Pubblicata il: 20 Febbraio 2019

Prenota il tuo 730 (non per Mod. Redditi ex Unico). Compila questo modulo per chiedere di essere richiamato e fissare l’appuntamento con il nostro CAF.

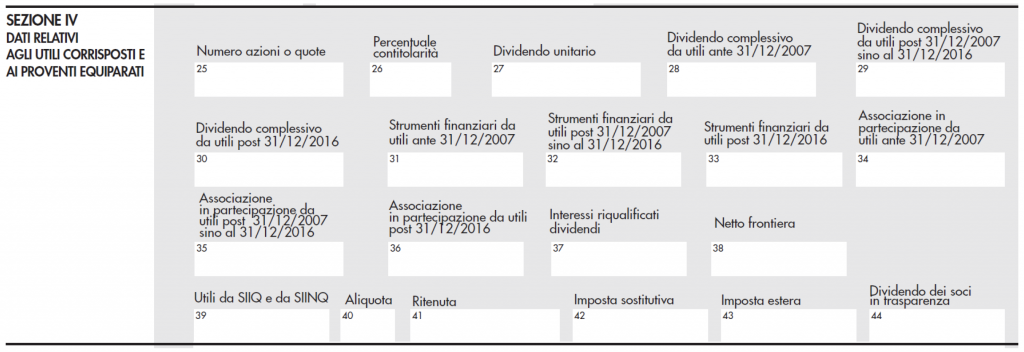

La certificazione degli utili e dei proventi equiparati (Cupe) deve essere rilasciata entro il 31 marzo 2019 ai soggetti residenti nel territorio dello Stato percettori di utili derivanti dalla partecipazione in soggetti Ires, residenti e non residenti, in qualunque forma corrisposti, nel 2018. La certificazione Cupe non va rilasciata, invece, in relazione agli utili e agli altri proventi assoggettati a ritenuta a titolo d’imposta o a imposta sostitutiva. In occasione della prossima scadenza occorrerà utilizzare il nuovo modello approvato con provvedimento del 15 gennaio 2019, disponibile sul sito dell’Agenzia delle entrate, che sostituisce il precedente modello approvato il 12 gennaio 2018. La principale novità riguarda l’esposizione dei dividendi a cui risulta applicabile la nuova disciplina: nel nuovo schema di certificazione, infatti, sono state recepite le disposizioni contenute nell’art. 1, commi da 999 a 1006 della legge 27 dicembre 2017, n. 205 – Legge di Bilancio 2018, che ha equiparato il trattamento fiscale delle partecipazioni di natura qualificata a quelle di natura non qualificata con riferimento ai redditi di capitale percepiti dal 1° gennaio 2018 dalle persone fisiche al di fuori dell’esercizio d’impresa, il cui prelievo è formato da una ritenuta a titolo di imposta del 26%. Tuttavia, le disposizioni previgenti continuano ad applicarsi con riferimento alle distribuzioni di utili derivanti da partecipazioni qualificate, limitatamente agli utili prodotti fino all’esercizio in corso al 31 dicembre 2017, la cui distribuzione sia stata deliberata nel periodo compreso tra il 1o gennaio 2018 ed il 31 dicembre 2022 (articolo 1 comma 1006 della legge 205 del 27 dicembre 2017).

Gli utili e i proventi corrisposti nel 2018 che vanno certificati

Il modello Cupe va consegnato da parte dei soggetti che hanno corrisposto le somme ai singoli percipienti entro il 31 marzo 2019 (non va trasmesso telematicamente all’Agenzia delle entrate). I percettori degli utili dovranno utilizzare i dati contenuti nella certificazione per indicare i proventi conseguiti nella dichiarazione annuale dei redditi. Le somme da certificare mediante il modello Cupe fanno principalmente riferimento:

- alle riserve di utili distribuite;

- alle riserve di capitale distribuite;

- agli utili derivanti dalla partecipazione in SIIQ e in SIINQ (società di investimento immobiliare quotate o non quotate), assoggettati alla ritenuta alla fonte a titolo di acconto;

- ai proventi derivanti da titoli e strumenti finanziari assimilati alle azioni;

- agli interessi (riqualificati come dividendi) dei finanziamenti eccedenti di cui all’articolo 98, Tuir (in vigore fino al 31 dicembre 2007) direttamente erogati dal socio o dalle sue parti correlate;

- alle remunerazioni nei contratti di associazione in partecipazione o cointeressenza con apporto di capitale.

L’obbligo di certificazione sussiste anche per i dividendi corrisposti a soggetti non residenti se assoggettati a ritenuta o a imposta sostitutiva, per consentire agli stessi il recupero del credito d’imposta (nel Paese estero di residenza) per le imposte pagate in Italia. Non devono essere certificati da parte delle società emittenti:

- gli utili e gli altri proventi assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva ai sensi degli articoli 27 e 27-ter, D.P.R. 600/1973;

- gli utili e i proventi relativi a partecipazioni detenute nell’ambito di gestioni individuali di portafoglio di cui all’articolo 7, D.Lgs. 461/1997.

Dividendi

Pertanto, prendendo a riferimento il caso più frequente di compilazione, ossia quello riguardante la distribuzione di riserve di utili ai soci di società di capitali non quotate e non trasparenti:

- non dovrà essere rilasciata alcuna certificazione ai soci non qualificati (ossia quelli che possiedono una quota di partecipazione non superiore al 20% dei diritti di voto esercitabili in assemblea);

- per i soci qualificati (coloro che possiedono una quota che supera la richiamata soglia del 20%) in quanto una frazione del dividendo dovrà concorrere al reddito complessivo del percettore, occorrerà emettere la certificazione solo nel caso in cui sia avvenuta una distribuzione di utili formati fino all’esercizio in corso al 31 dicembre 2017, la cui distribuzione sia stata deliberata nel periodo compreso tra il 1o gennaio 2018 ed il 31 dicembre 2022. Al riguardo, occorrerà compilare opportunamente uno dei campi 28/29/30 a seconda dell’anno di formazione della riserva di utili distribuita, affinché il socio possa conoscere da quale riserva è stato attinto di dividendo distribuito.

Lo studio rimane a disposizione per eventuali ulteriori chiarimenti.

Distinti saluti

dott. Sergio Graziosi